发布时间:2025-04-15 11:25 | 标签:

PC游戏 Steam游戏 《漫威争锋》

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

近日,市场调研公司Newzoo发布《2025年PC与主机游戏报告》(2025 PC and Console Gaming Report),报告指出,2024年全球PC与主机游戏总收入为802亿美元,同比下降2%。此外,报告有一些信息值得重点关注:

- PC玩家同比增长3.9%,增至9.075亿人;主机玩家增长2.3%,增至6.295亿人。

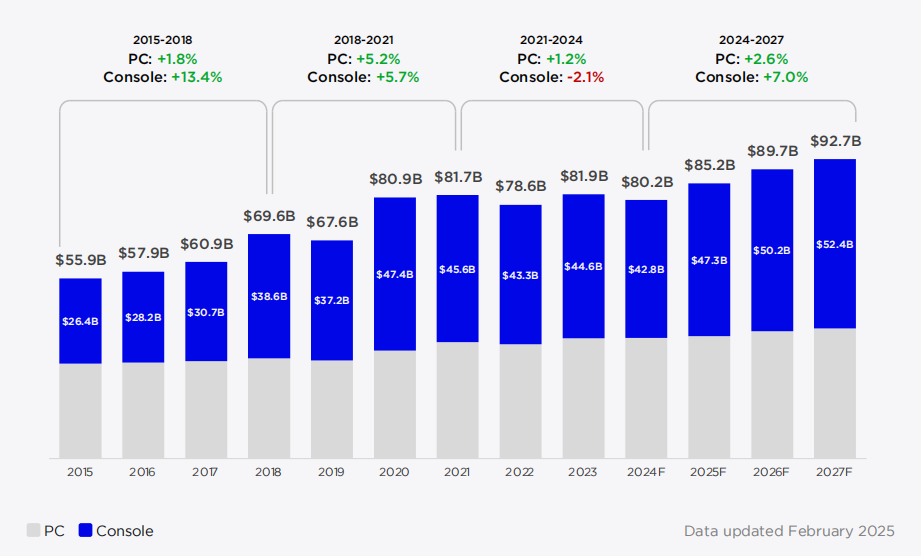

- PC游戏收入达373亿美元,尽管主机428亿美元的收入更高,但主机平台收入在2021–2024年连续下滑了2.1%,PC平台则实现了1.2%的小幅增长。

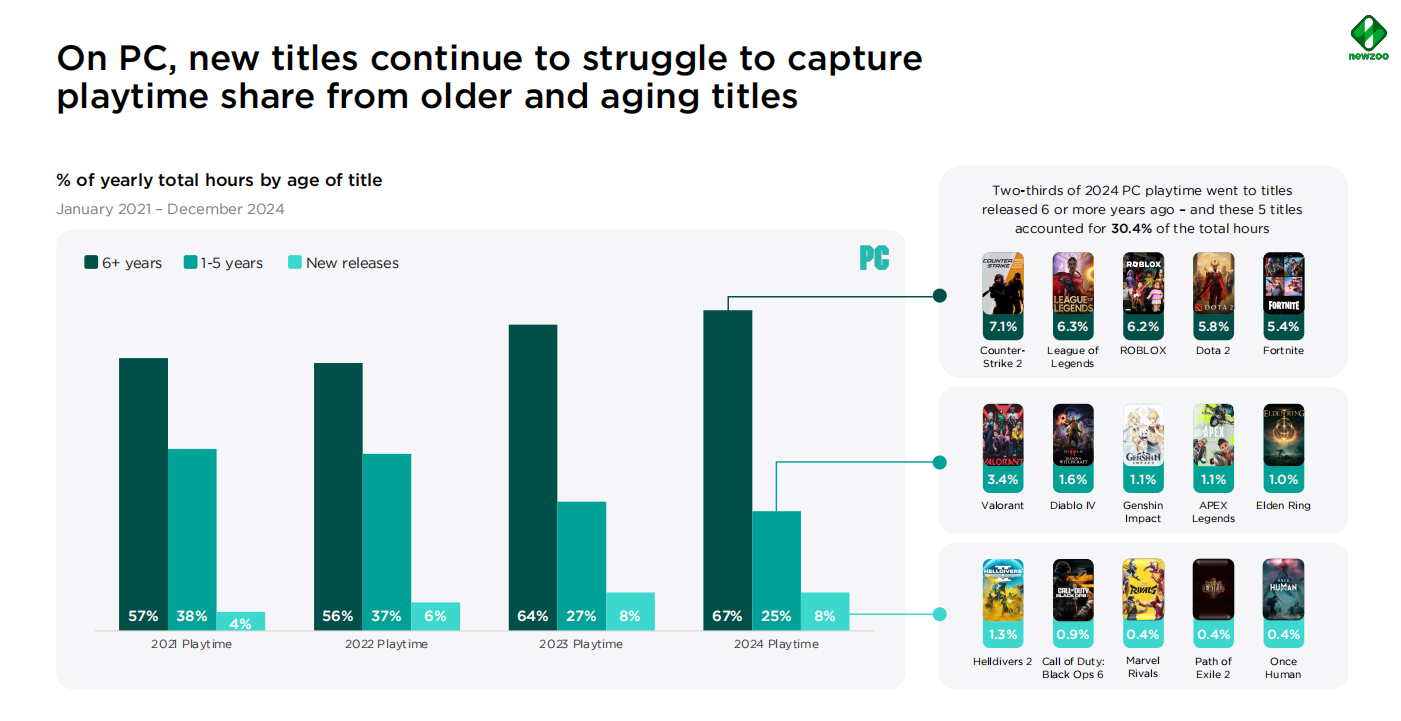

- 2024年新游戏仅占总游戏时长12%,玩家游戏时长更多集中在6年以上的老游戏上,新游“吸时”能力疲软。

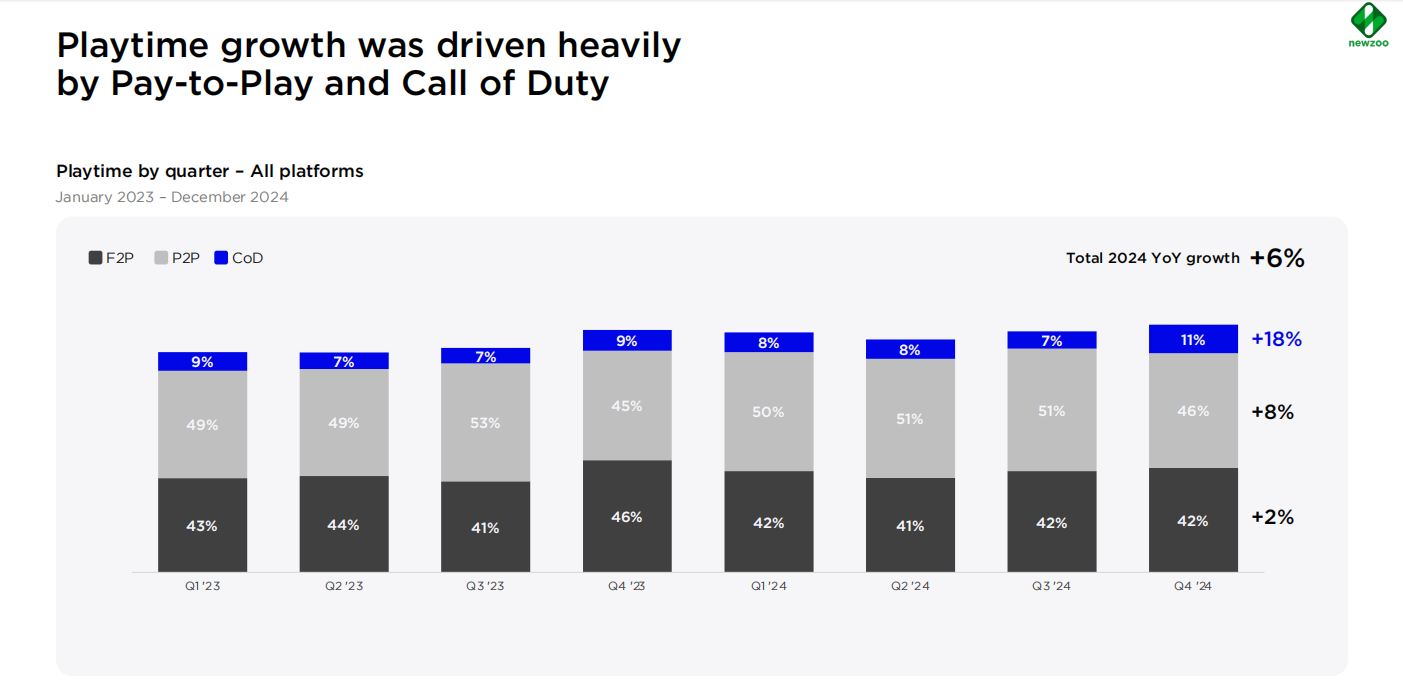

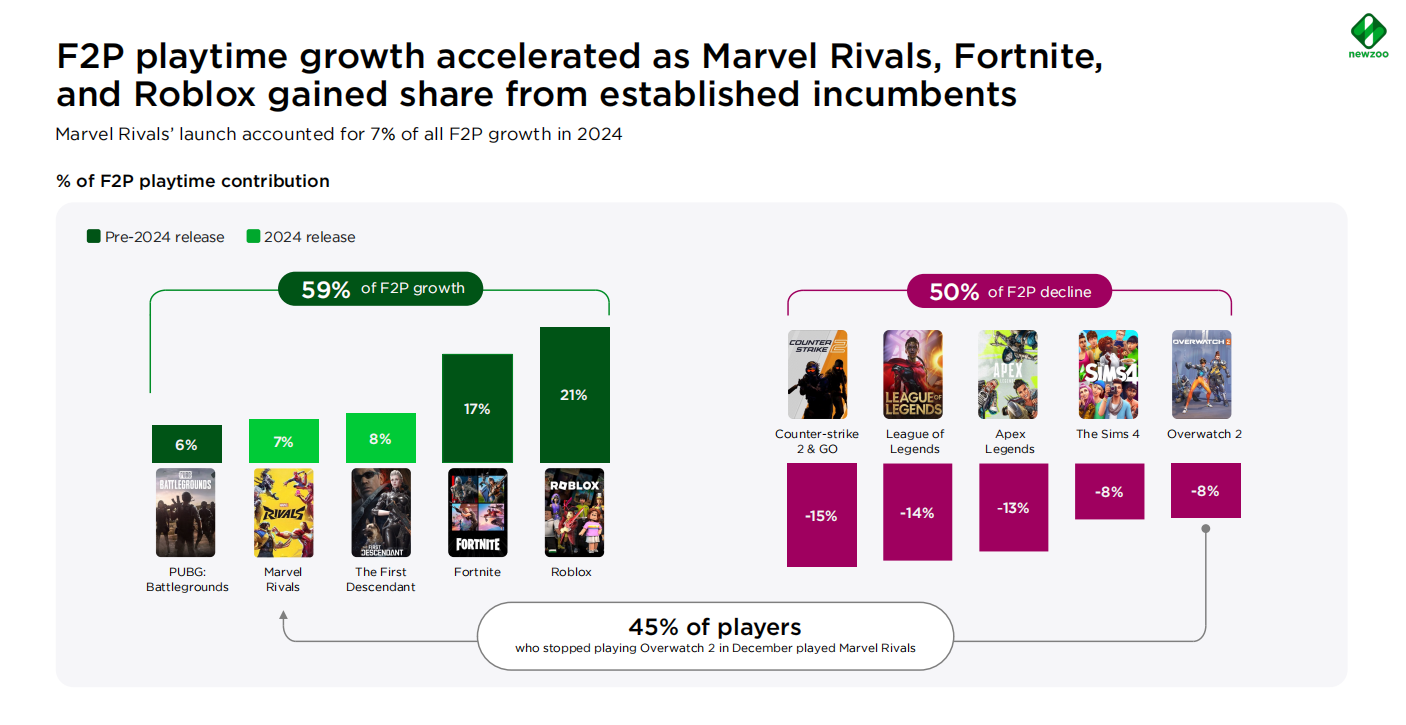

- 2024年,《漫威争锋》的上线推动免费游戏整体游戏时长增长了7%。

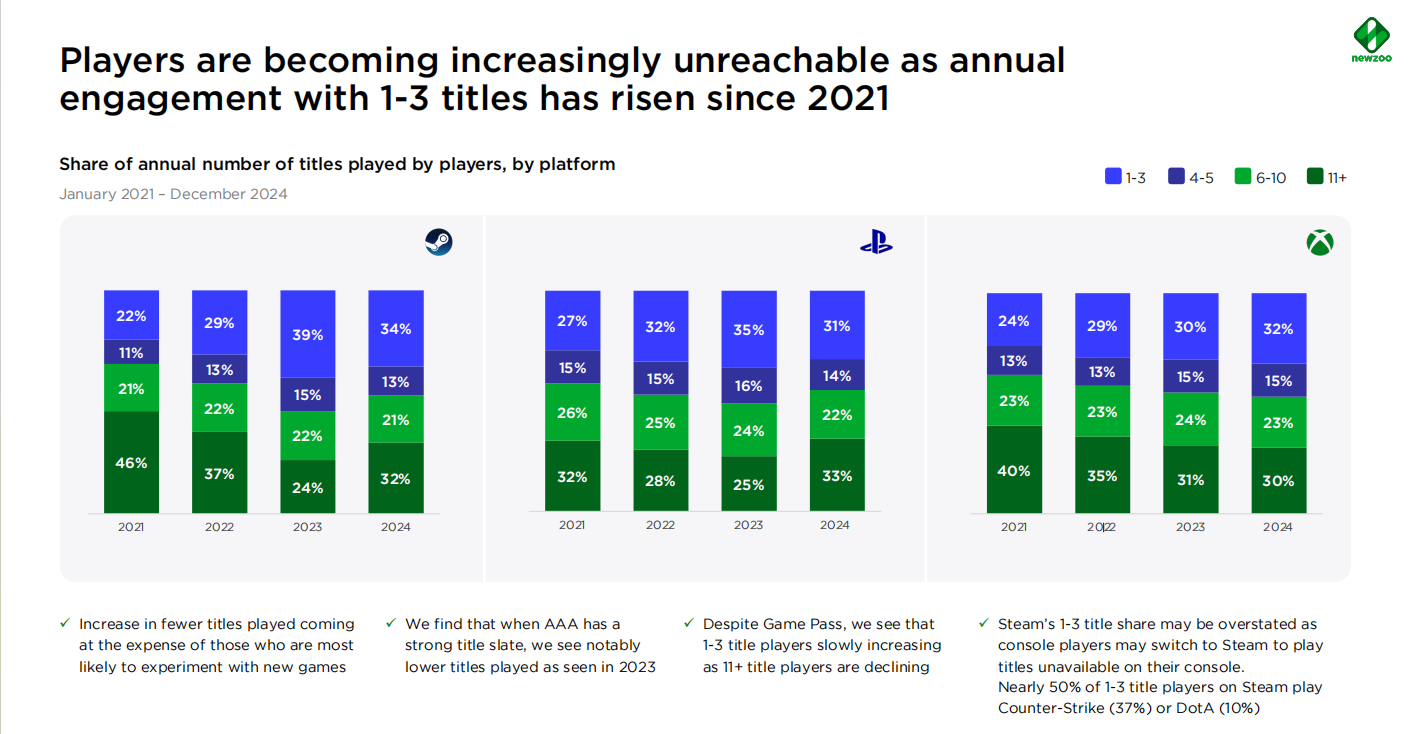

- 玩家游戏选择趋于保守,自2021年以来,每年只游玩1–3款游戏的玩家占比持续上升。

报告具体内容分析如下:

一、2024 年PC与主机平台收入达802亿美元,玩家总数突破15亿

2024年,全球个人电脑和游戏机游戏消费支出下降2%至802亿美元,PC与主机玩家数量均呈缓慢增长趋势。

从2021年到2024年,全球PC游戏年收入上涨了1.2%,而主机游戏年收入则下降了2.1%。2024年,主机游戏依然占据市场主导地位,收入达到428亿美元,PC游戏收入则为373亿美元,两者合计使全年总收入达到802亿美元,略低于2023年的819亿美元。

尽管2024年市场整体略有下滑,Newzoo预测未来将恢复增长:2025年全球游戏总收入将达到852亿美元,到2027年将超过920亿美元。

PC玩家同比增长3.9%,从2023年的8.735亿人上升至9.075亿人,增长势头明显优于主机平台。

与此同时,主机玩家数量同比增长2.3%,由6.156亿人增至6.295亿人,虽然增速略显放缓,但仍保持稳定扩张。

二、玩家选择趋于保守,2024发布新游仅占12%总时长

2024年全球游戏总时长同比增长6%,第四季度创下了季度游戏时间最高的纪录。其中,付费游戏及《使命召唤》是时长增长的主要驱动力。

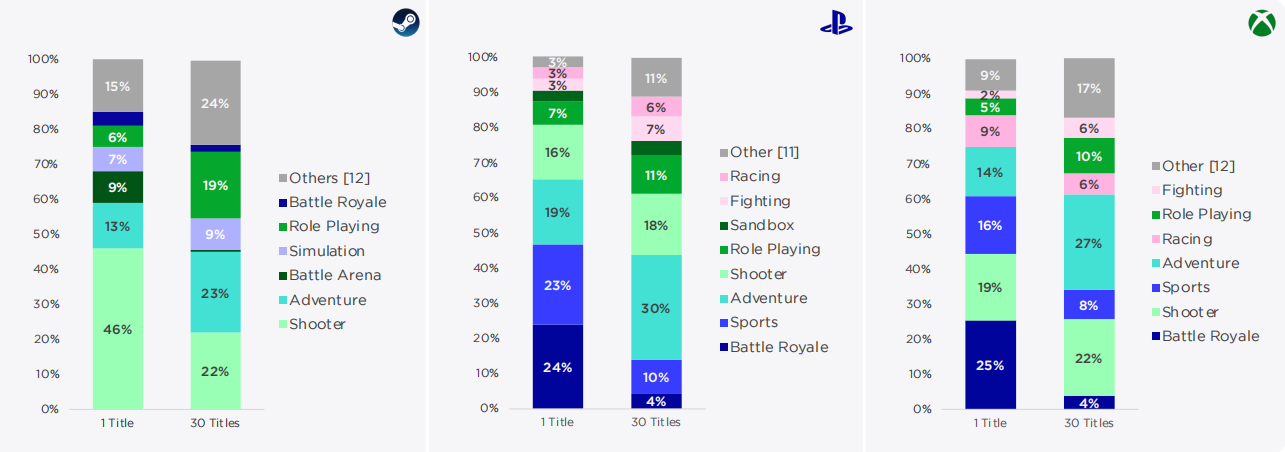

2024年新发游戏仅占总游戏时长的12%,在主机平台,6年以上的旧游戏仍然主导着游戏使用时长,而在PC平台这一趋势更加显著,约三分之二的游戏时长流向了6年前发布的作品,仅《反恐精英2》《英雄联盟》《Roblox》《Dota2》《Fortnite》这五款游戏就已占据了30.4%的总游戏时间。

与此同时,免费游戏的游戏时长也有所上升,《漫威争锋》《第一后裔》等免费游戏成功从传统老游戏中争夺了大量用户注意力。2024 年,《漫威争锋》的上线推动免费游戏整体游戏时长增长了7%。

玩家行为也出现了结构性变化,变得更具选择性,整体上每年游玩的游戏数量在持续减少。数据显示,自2021年以来,每年只游玩1–3款游戏的玩家占比不断上升,尤其是在PlayStation和Xbox平台上更为明显。这也意味着,新游戏获取用户注意力的难度大大上升。

从制作规模与付费模式来看,玩家更倾向尝试定价合理、内容新颖的AA级与独立游戏。在主机平台,玩家核心选择依然偏向AAA游戏。

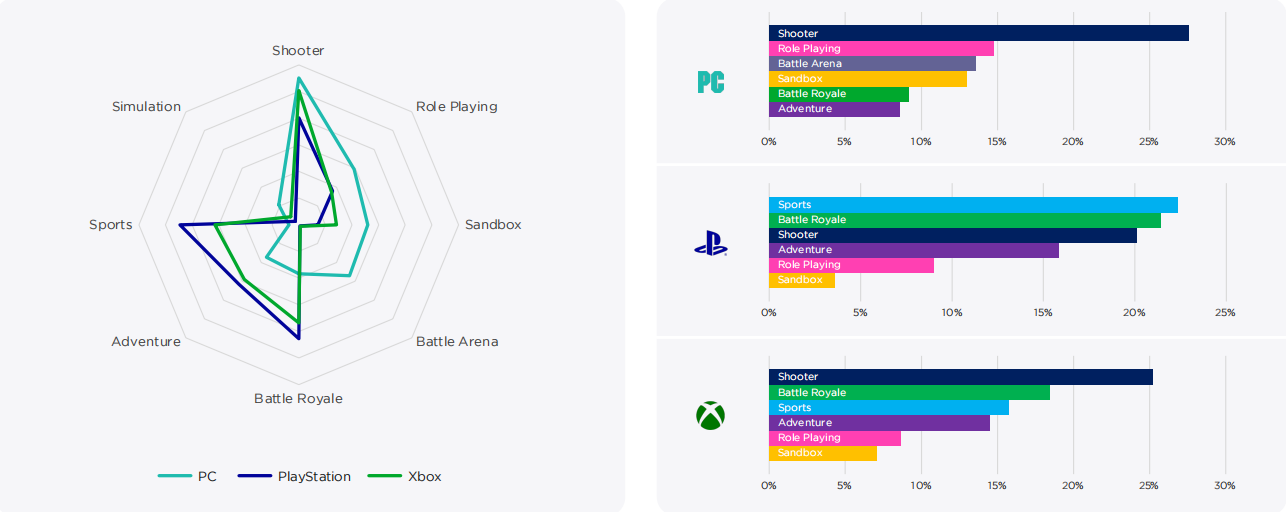

值得关注的是,玩家的游戏类型偏好也出现了明显转变。尽管射击类游戏依旧是最受欢迎的游戏类型,但RPG游戏的份额在持续增长,逐步取代了部分小众游戏类型。

整体趋势显示,玩家正从射击与大逃杀类游戏转向更具沉浸感和叙事深度的 RPG 与冒险游戏。

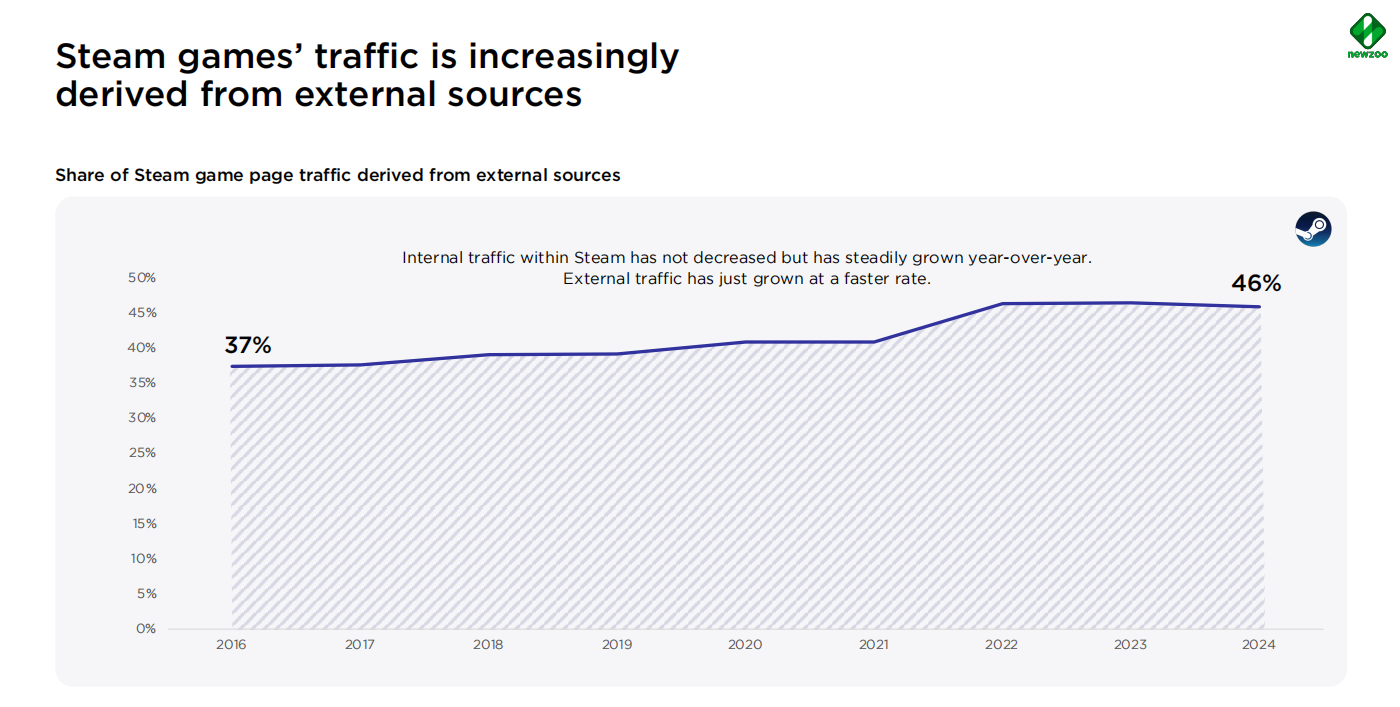

三、Steam游戏流量外部依赖增长

Steam游戏的页面流量越来越多地来自外部来源,从2016年到2024年,来自外部渠道的页面流量占比已从37%上升至46%。

知名度较高的Steam游戏在吸引流量方面对外部渠道的依赖较低,而中小型或新发行的游戏则更需要借助平台以外的曝光途径。

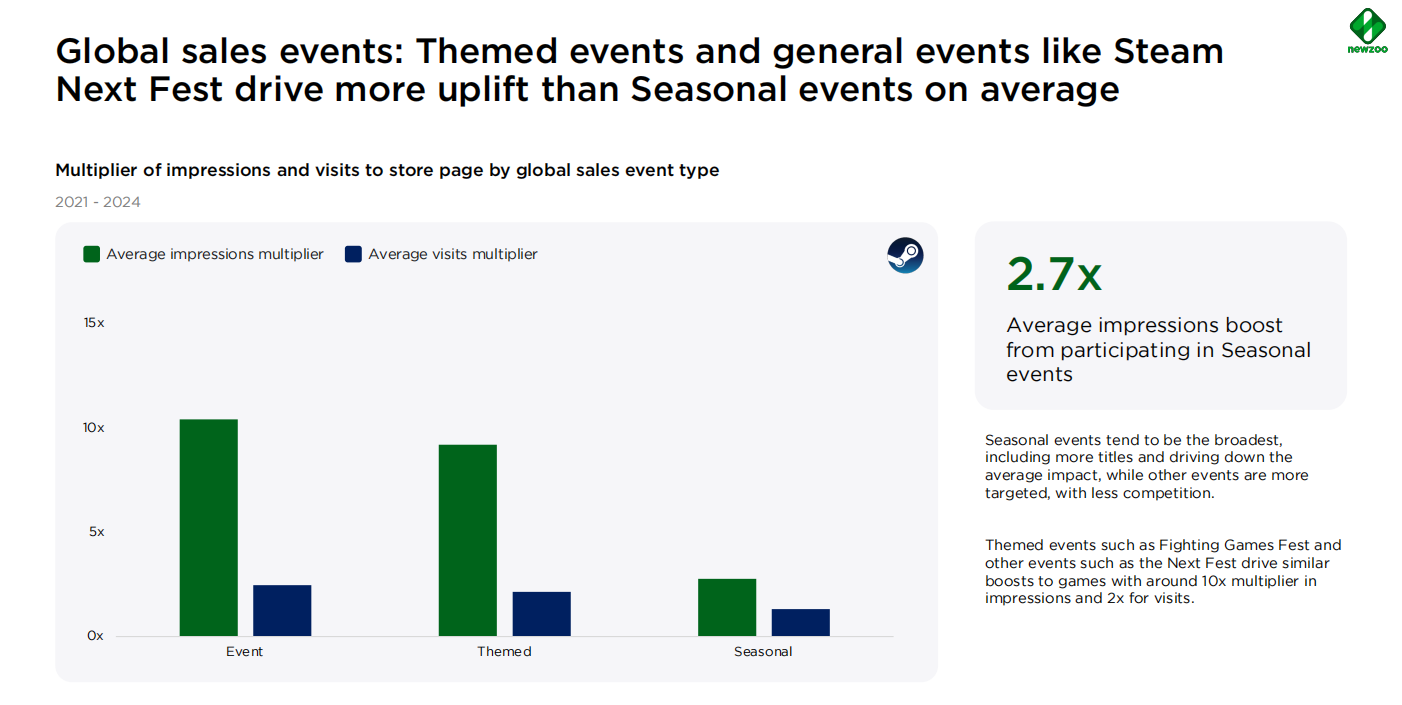

Steam活动上,全球性促销活动带来的提升效应已经超过季节性大促。季节性大促由于覆盖范围广、参与游戏多,平均流量提升反而较低,单个游戏受到关注反被稀释。

手机端

手机端

搜索

搜索