发布时间:2026-06-26 17:21 | 标签:

出海 4X 二游 Merge 转载来源:https://www.pocketgamer.biz/chinese-publishers-hold-six-of-the-top-10-as-the-export-pack-widens/

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

过去两年间,中国移动游戏发行商在全球游戏市场的营收占比呈现出稳步上升的趋势。

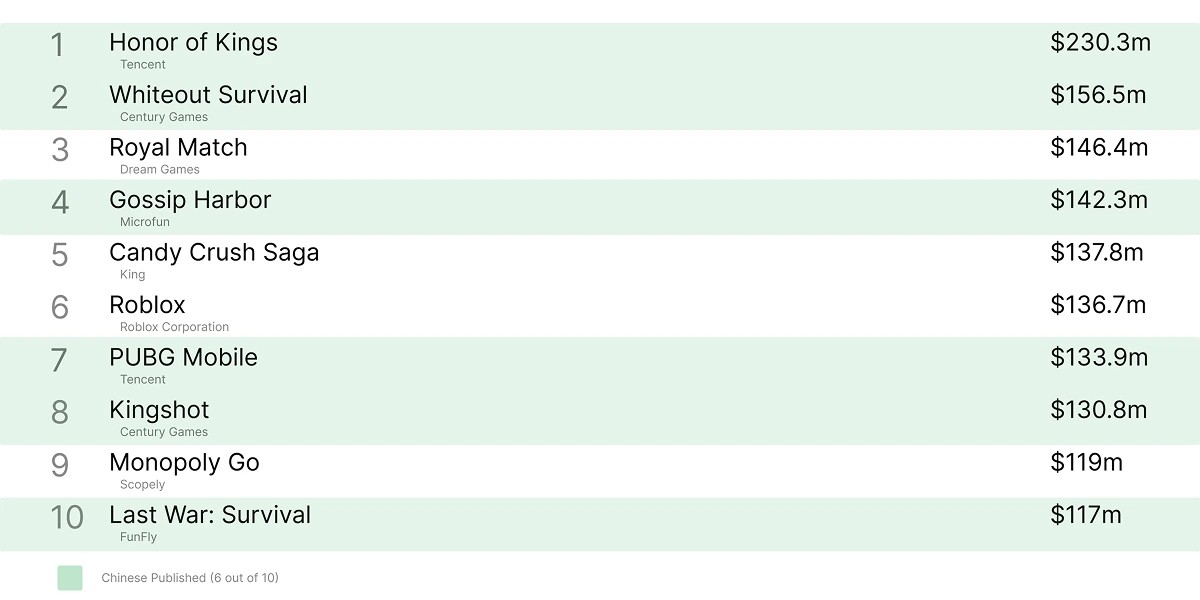

根据第三方数据机构AppMagic的预估,在上个月全球收入最高的十款移动游戏中,有六款由中国厂商发行。

虽然头部产品如腾讯的《王者荣耀》与《PUBG Mobile》仍以国内市场为主要营收来源,但榜单中的大部分出海产品,其收入大头已转向海外玩家。

这反映出当前全球手游营收结构的一个显著变化:在头部大厂稳居大盘的同时,一批深耕生存、合成及RPG等细分品类的厂商,正在海外市场建立起可观的常态化营收。

国内稳固基本盘,海外开辟第二增长曲线

以《王者荣耀》为例,其凭借2.3亿美元的月预估支出位居全球首位。

但结合AppMagic的区域数据来看,其中约2.27亿美元来自中国本土,说明这款头部产品依然以国内大盘为核心支撑。

相比之下,点点互动的《无尽冬日》以1.565亿美元位居全球第二,其中仅有约4560万美元来自中国区App Store,海外市场收入占比接近71%。

同公司的另一款产品《Kingshot》以1.308亿美元位列第八,其海外收入占比更是达到96%(1.252亿美元)。

如果算上排名第29位的《Tasty Travels》(营收3530万美元),点点互动在全球TOP30中已占据三席。

这种以海外市场为主导的营收结构,体现了新一代出海厂商的典型业务路径。

核心出海赛道盘点,品类聚集效应显现

在具有全球竞争力的中国手游中,当前的营收来源主要集中在三个核心品类:

生存与4X策略类: 这是目前中国手游出海商业化较为成熟的赛道。

除《无尽冬日》和《Kingshot》外,《Last War》(第10名,8200万美元)、《Puzzles & Survival》(第40名)、《Top Heroes》(第70名)以及《Age of Origins》(第81名)等产品均榜上有名。

Merge(合成)与休闲类:柠檬微趣在该领域表现尤为突出,旗下有三款产品入围,分别为《Gossip Harbor》(第4名,9960万美元)、《Seaside Escape》(第54名)和《Flambé》(第66名)。

其中《Gossip Harbor》有约99%的收入来自海外。此外,《Tasty Travels》等产品也反映出合成玩法在海外市场的持续变现能力。

二次元与RPG类: 这一品类包含了米哈游的《崩坏:星穹铁道》(第23名)与《原神》(第28名)、库洛游戏的《鸣潮》(第30名)、以及完美世界的《异环》(第45名)。

此外,叠纸网络的《恋与深空》(第22名,2850万美元)在国内外市场实现了相对均衡的营收分布,海外与国内占比约为53%对47%。

除了上述核心赛道,《第五人格》(非对称竞技)、《荒野行动》(射击)以及《燕云十六声》(RPG)等产品也展示了出海品类的多样性。

不过从数据来看,部分产品短期内仍以国内营收为主(如近30天内《燕云十六声》71%收入来自国内),但整体出海的产品矩阵正在不断拓宽。

国内外大盘对比,品类偏好呈现分化

对比中国区App Store的营收情况,头部位置主要由腾讯的《王者荣耀》、《PUBG Mobile》和《三角洲行动》占据,MOBA与大DAU射击品类在国内市场保持主导地位。

而在全球榜单中,表现亮眼的往往是主攻生存、合成及女性向赛道的细分产品,且它们的大部分营收均由海外市场贡献。

交叉对比来看,《王者荣耀》、《PUBG Mobile》、《三角洲行动》和《无尽冬日》四款产品同时跻身国内外收入前八。

而另外四款在全球市场高居前列的中国产品——《Gossip Harbor》、《Kingshot》、《Last War》和《恋与深空》,虽然在全球大盘中表现突出,但并未进入国内本土收入榜的前八名。

这也侧面印证了国内外受众在品类偏好上的差异。

出海主力阵容持续扩编

过去,行业内往往将中国游戏出海与少数几家综合型大厂直接挂钩。但从近期的营收趋势来看,这一格局正在发生转变。

在头部大厂维持国内市场基本盘的同时,越来越多专注于垂直品类的发行商正在全球市场获取稳定的用户规模与营收,部分单一产品的商业化表现甚至超越了传统大厂的同期项目。

对于接下来的海外市场竞争,还有哪些厂商能够通过深耕细分赛道进入出海第一梯队,以及海外本土开发团队将如何应对这种品类垂直化竞争,将是行业持续观察的基本面。

手机端

手机端

搜索

搜索

.png)

.jpg)