如何变现,是游戏行业的永恒话题。

随着市场波动和行业迭代,厂商始终面临诸多抉择——赛道、传播、出海、平台等任何一个选择,都可能决定项目的最终变现成果。因此2025年的突围点在哪?该往何处发力?仍是开年后各大厂商都在积极布局的核心命题。

所幸,市场中始终有观察者在紧盯每一年的趋势变动,试图总结出引导产业有效变现的方法论,让机遇与隐患有更直观的展现。近期,ToBid发布的《2024年中国游戏市场变现报告》,对“游戏变现”进行了系统性的梳理,为行业提供了重要参考。

报告整理了中国移动游戏市场2024年的收入规模、用户规模、变现趋势等数据,还对游戏变现的行业前景进行了前瞻性分析。同时基于不同游戏品类的特点和当前的变现情况,深入剖析市场格局,为广大厂商未来的变现布局提供启发与思考。

如需了解详情,可点击下面图片获取报告全文。

头部产品“通吃”趋势下,变现机遇仍在

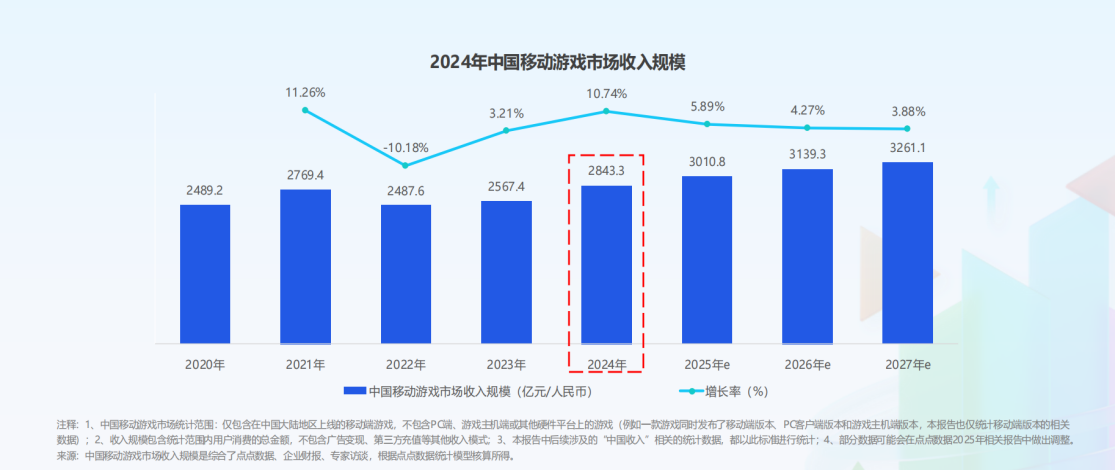

可以看到一个大趋势:2024年中国移动游戏市场的整体收入呈上升态势。

报告中指出,2024年中国移动游戏市场收入规模约2843.3亿元,同比增长率10.74%,不仅突破了2021年的历史高点,也实现了新的增长里程碑。

同时,2024年的游戏版号保持了每月稳定发放,且单次发放数量明显高于往年,进口游戏版号则继续保持至少每两个月发布一次。

可以说经历前些年的波动后,游戏版号的发放节奏和数量已然进入稳定提升的阶段,使得新游戏得以持续涌现,保持了市场规模的扩张,为各大厂商寻求商业突破提供了保障。

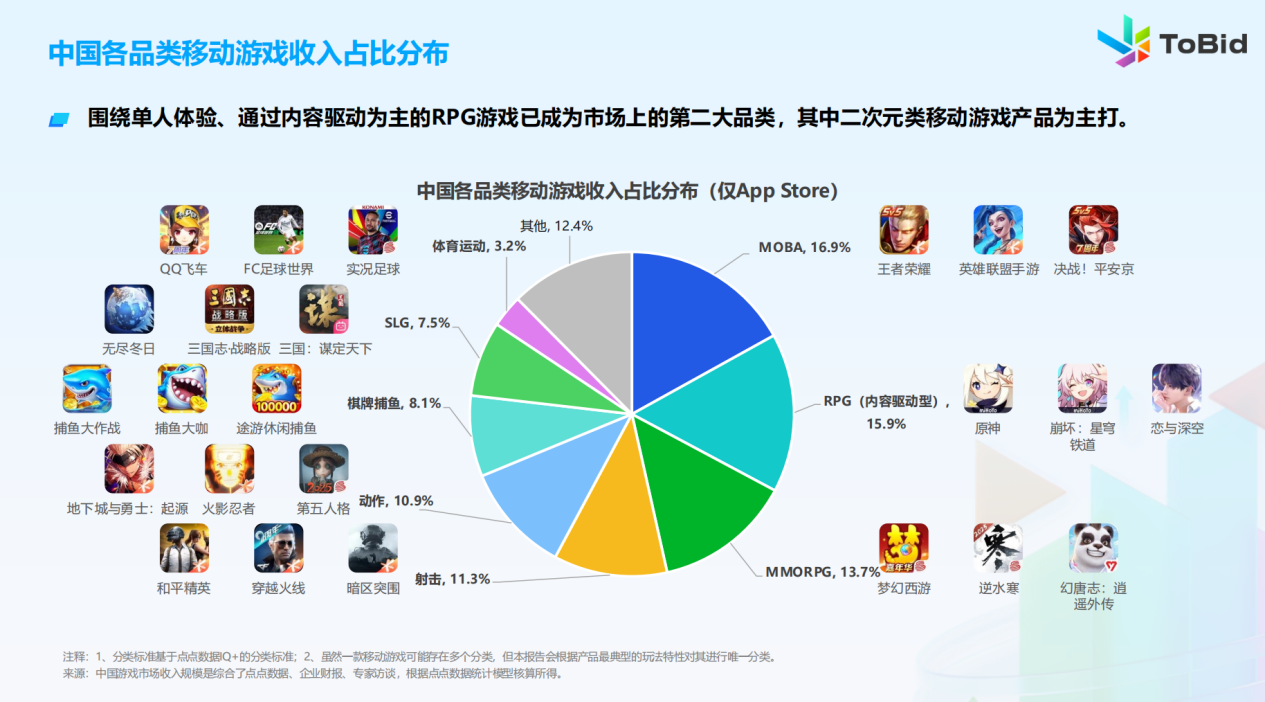

从产品类型上看,收入占比占前列的仍然是MOBA、射击、MMO等传统品类。而值得一提的是,围绕单人体验、以内容驱动展开的RPG游戏也已成为市场上的第二大品类。

除了“米哈游全家桶”一类的二次元移动产品继续保持热度外,《恋与深空》这样在女性向游戏基底上大幅做RPG内容升级的模式,也在去年充分验证了其变现能力,值得关注。

如此看来,不仅政策扶持稳固,商业表现亮眼的产品类型也日趋多元——中国移动游戏市场的的收入形势似乎一片向好?

然而,尽管市场整体稳中向好,在存量市场竞争愈发激烈的当下,仍能窥见潜在隐患。

报告明确指出,虽然2024年中国移动游戏市场收入规模增长超10%,但头部产品的收入同比增长达26.68%,市场份额进一步提升了2.59%,而Top200以外的其他游戏收入却有所下滑。

由此可见,虽说市场规模依然庞大,但收入高度集中,中小游戏企业仅依靠内购变现面临着不小的生存挑战。

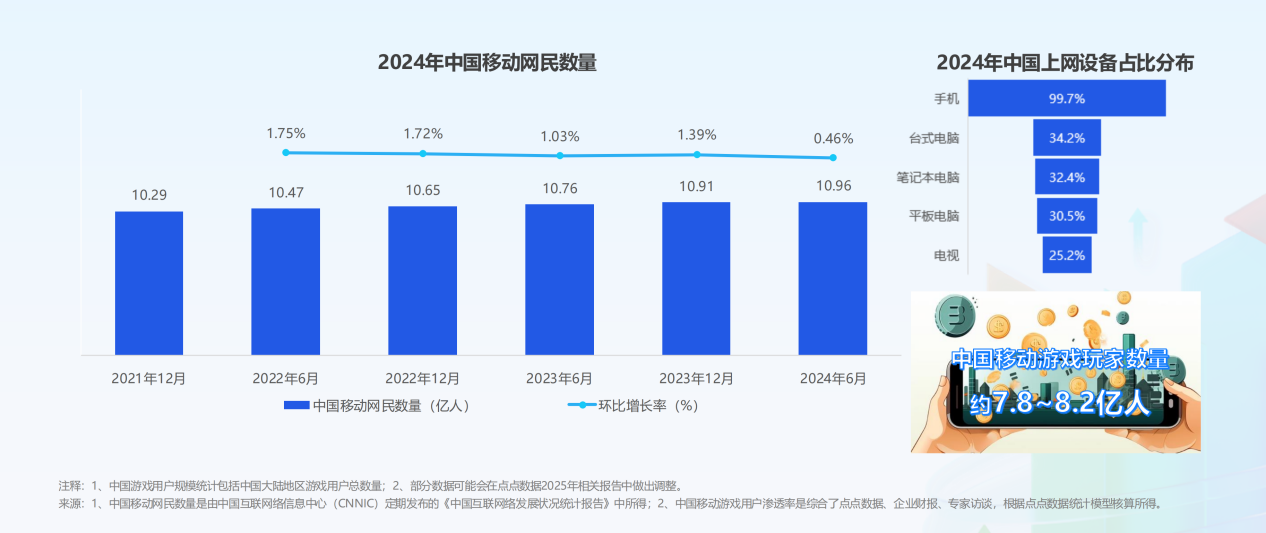

此外,在头部产品“通吃”趋势加剧的同时,报告还提到2024年中国移动网民增速持续放缓——人口红利正逐渐消失,存量市场的竞争压力只会进一步加剧。

当然,报告也给出了一些破局方向,比如在去年“小游戏热潮”的助推下,广告变现模式依然具备广阔的增长空间。

当前依赖混合变现和广告变现的游戏占比合计仍未超过五成,意味着大量非内购付费游戏用户的潜在商业价值仍未被充分挖掘,同时,很多IAP(应用内购)游戏已经在逐步向混合变现模式转型,这一趋势预计将在2025年进一步加剧。

此外,移动广告形式的创新也值得期待。

相比当前主流广告类型,“互动游戏广告”更能激发用户主动参与,从而以较低成本获取用户偏好及行为数据,在挖掘用户价值、促进商业转化方面展现出更优表现,值得长期关注。

总的来说,广告投放在促进变现方面仍存在诸多破局可能性,尤其对于中小厂商而言,若要进一步实现商业突破,关键就在于如何在广告层面深入推进“用户价值的精细化运营”。

求突破?读懂不同类型产品的“广告偏好”是前提

那么具体来看,要怎么针对广告变现挖掘更深入的用户价值呢?

首先要深入理解不同广告形式在不同平台、不同游戏品类上的表现差异——明晰各类型广告的表现差异,才能有的放矢地构建竞争优势。

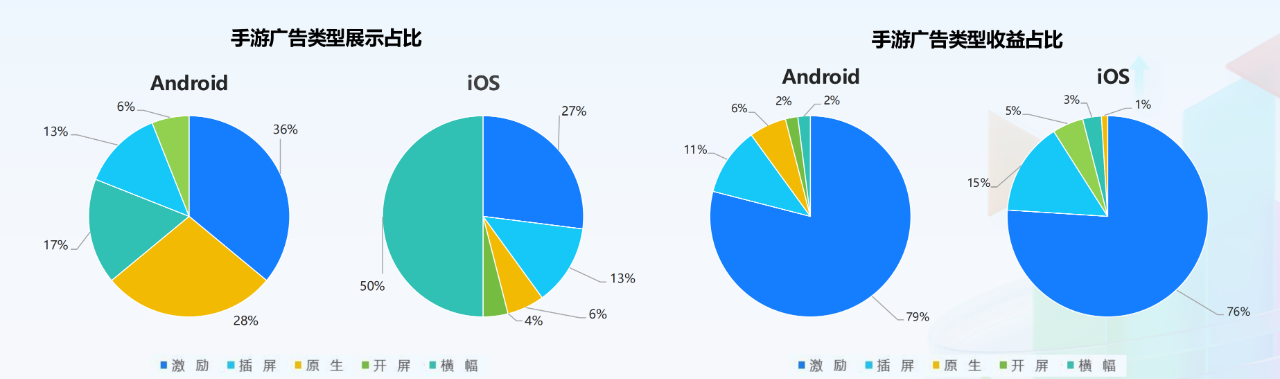

比如从平台角度出发,能看到激励视频在Android和iOS的展示占比分别为36%和27%,收益占比分别为79%和76%,且eCPM(每千次展示可获得的广告收入)大幅领先其他广告类型。

横幅广告在iOS的展示占比高达50%,但由于eCPM较低,收益占比仅为3%。而原生广告在Android的展示占比为28%,收益占比为6%,已被插屏广告超越。

显然各类型广告在不同平台上的占比和eCPM存在相应差异,各有优势和适配场景,要优化广告投放配置,肯定得参考数据来做些策略判断。

在平台差异基础上进一步聚焦于不同的游戏类型,可更加清晰地展现广告投放效果的差异。

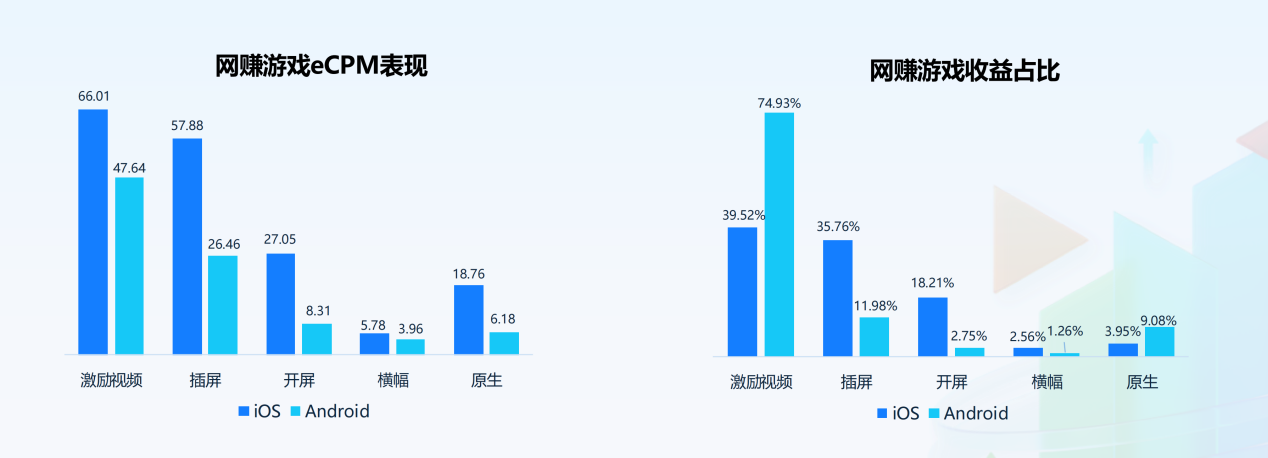

比如网赚游戏方面,Android端的激励视频广告占比尤为突出。这是因为国内开发者需要更多的校验机制来确保自身产品的安全性,因此激励视频成为该品类的首选变现方式。

另一方面,随着网赚类产品对于ROI的极致追求,插屏广告和开屏广告作为额外增收手段,也逐渐被更多开发者所接受。

iOS端由于平台和系统的限制,门槛相对较高,仅有少数头部开发者在网赚领域深耕。受双端广告主的差异、系统差异等各类因素的影响,iOS端的eCPM远高于Android端,收益占比也更趋于平衡,激励视频和插屏合计占开发者总收益的70%以上。

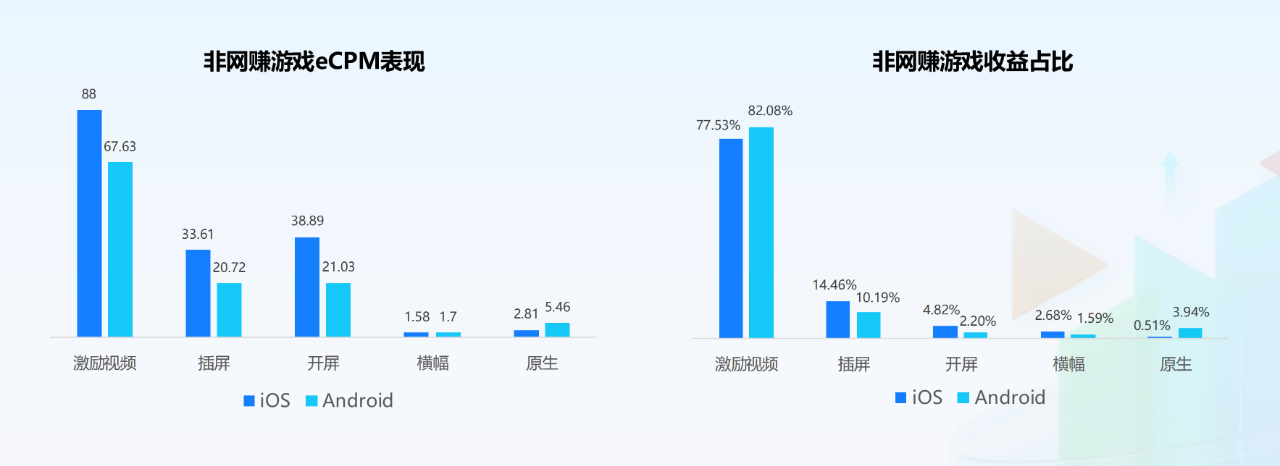

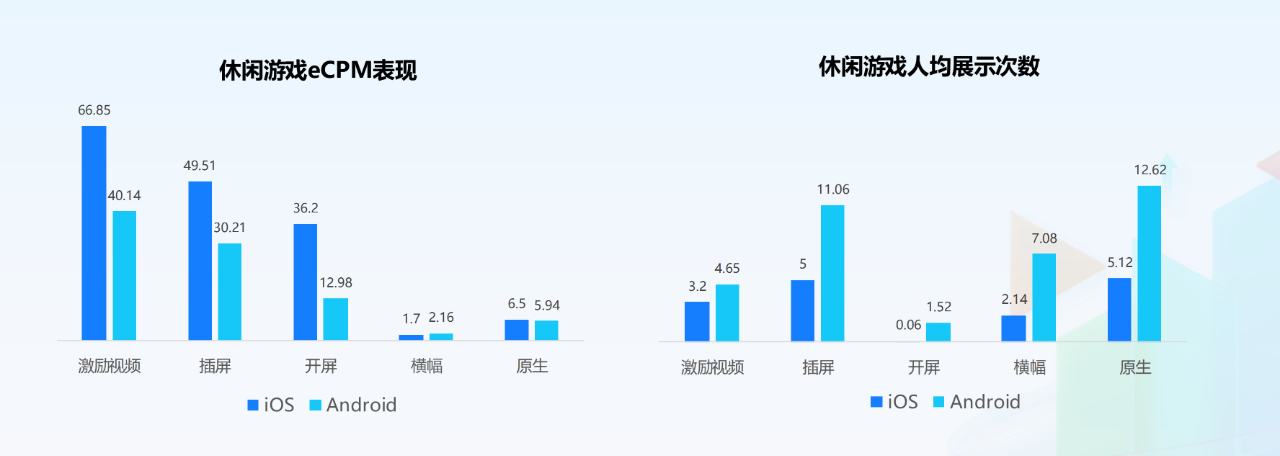

在非网赚游戏中,激励视频在iOS和Android双端均占据较大的收益比重。同时,插屏广告在双端表现同样抢眼,尤其在关键的里程碑节点弹出的非阻断式插屏广告,正成为越来越多轻度休闲游戏的选择。而原生广告在结算页等场景中的应用日益增多,并逐步成为部分游戏的主要变现方式之一,也有一定的市场占比。

休闲游戏的开屏广告人均展示频次在双端所有广告样式中为最低,说明休闲游戏开发者在最大化广告收益的同时,要尽量减少对用户启动游戏时的打扰。

此外,Android端的插屏、横幅和原生展示频次明显高于iOS端。从整体收益角度看,插屏广告由于能更好地提升用户参与度,因此相对容易带来更高收益,值得开发者考虑在变现策略中增加其展示频次。

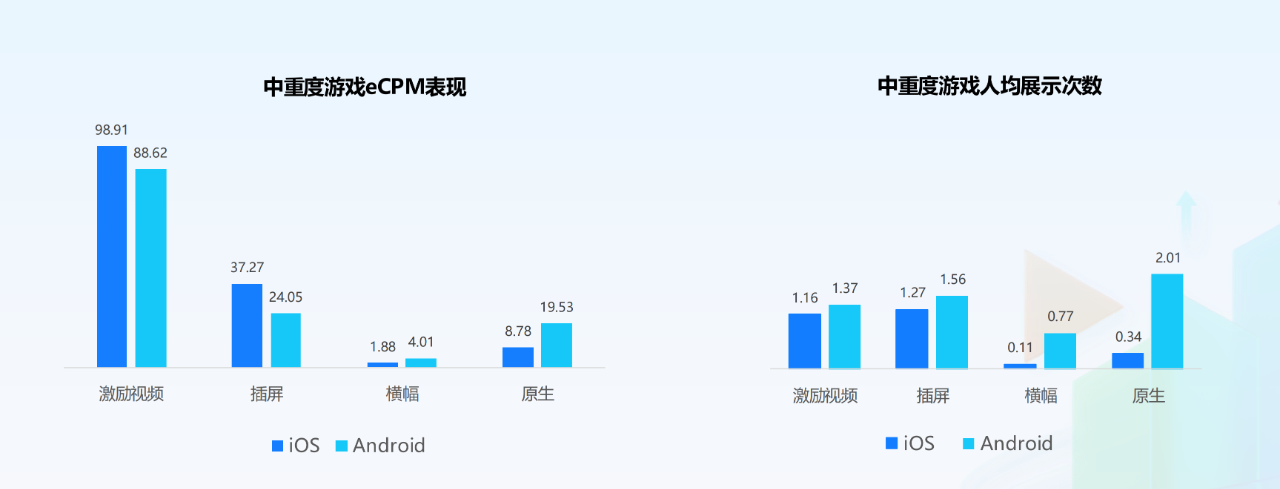

中重度游戏的变现目前则更依赖内购而非广告,同时注重用户黏性和体验,因此人均广告展示次数明显低于休闲游戏,且不同广告类型的人均展示次数普遍不超过2次。Android端人均展示次数明显高于iOS端,这一差异可能与原生广告在双端的eCPM表现差异密切相关。

结合报告内容,我们能清晰看到不同广告样式在不同平台和游戏类型上的表现差异十分显著,且每种广告类型背后都有其独特的投放逻辑。其中涉及产品特点和玩家习惯等复杂原因,若不理清 “广告适配度”,就难以真正开展精细化运营——毕竟在当下的行业环境中,所有投放调整和策略安排都必须遵循行业规律,过去那种高举高打、一刀切的做法早已不再适用。

提升广告价值,“专业工具”少不了

虽然理解“广告偏好”是前提,但厂商最终还是需要具体的“手段”应对挑战。而要谈解决问题,首先需要识别出痛点所在。

根据报告内容,当前移动游戏市场的变现挑战主要有四个方面:

一是广告填充率与收益的不稳定性。传统分层竞价模式下,广告位的填充率和 eCPM 受各广告平台间的竞价波动影响较大。在用户规模庞大但需求不稳定的情况下,部分广告位可能会出现填充失败导致损失,开发者往往也难以及时调整策略。

二是收益最大化的效率较低。传统竞价模式下广告平台的优先级是固定的,所有用户的广告策略完全一致。当某个广告平台的 eCPM下降或用户行为导致平台对其预估价值降低时,如果仍按照固定排序依次请求广告平台,就会导致大量无效请求,降低执行效率。

三是用户价值的低估与单一化。由于固定分层模式未能精准考虑到用户的行为、兴趣和参与度,这就导致部分用户的商业价值未能被充分挖掘。

四是广告类型的单一性。随着游戏内容的多元化,开发者需要灵活运用多种广告类型,以匹配不同玩家的需求和游戏进程。

简而言之,传统的广告策略无法及时响应市场的实时变动,且无法深入挖掘用户价值。因此即便有精细化的运营思维,厂商仍然需要借助一些服务与工具,来实现更自动化、更具针对性的广告投放。

比如发布这篇报告的ToBid,本身便是一个致力于助力开发者精耕流量价值的聚合广告平台。

其多样化的瀑布流模式、高效的请求策略、多维流量分组,覆盖了竞价、实时策略优化、用户群组划分等等需求维度,为打破广告固化投放、实现精细化运营提供了切实支持。

值得一提的是,涵盖大数据+算法模型+实时计算引擎的ToBid智能瀑布流,能够实现 “准确识别预算变动”和“全自动调整变现策略”,有效应对了上述痛点。

ToBid智能瀑布流具体的“解题思路”

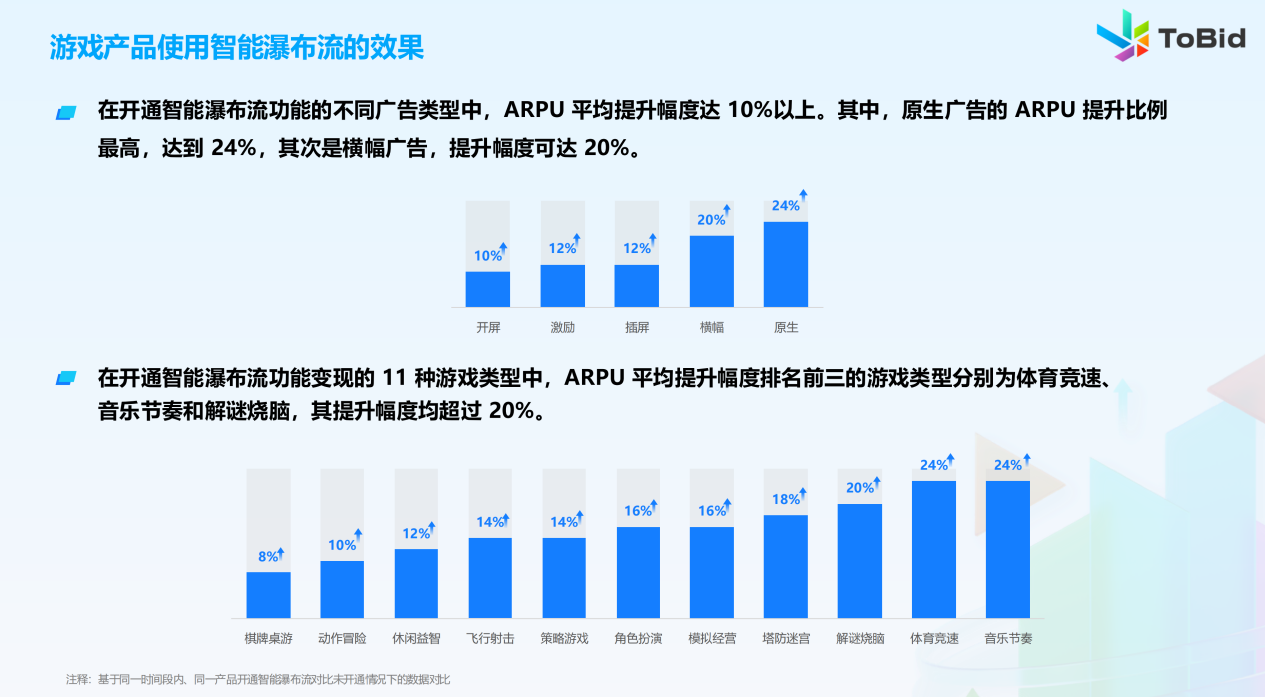

根据报告中的实际反馈,开通了智能瀑布流功能的广告类型和游戏类型,都取得了不同程度的显著提升。这种提升显然源于平台技术加持下,广告适配逻辑的自动化应用——对于精力和资源有限的厂商而言,完全可以将这类精细化运营需求交由智能化产品去辅助打理。

此外,如《寻道大千》、《开心消消乐》等大众熟知的成功产品,在ToBid智能瀑布流的助力下,其变现能力也有了显著提升。充分证明类似平台所提供的精细化服务,能为产品变现带来明显的成效。

通篇报告看下来,不得不说在存量环境中,我们越来越无法寄希望于“通解”的出现。只有充分审视自身特质、了解市场规则、分析产品特性与用户生态,并有效借助服务平台和自动化工具的支持,才能在不断变化的大环境找到稳固的立足点。

虽然很难预测2025年还会涌现哪些新的变现点,但我相信基本思路和资源储备方向已较为清晰——继续深入构建独特且有效的产品和广告投放组合,或许将成为接下来拉开差距的关键所在。

手机端

手机端

搜索

搜索