1月6日,2024广东游戏产业年会在珠海举行。会上,DataEye创始人&CEO汪祥斌发表《2024年微短剧发展趋势》主题演讲,不仅分析了微短剧市场规模与趋势,而且还透露了不少游戏厂商对于微短剧的态度与布局。

微短剧市场规模已达504亿元,其中IAA短剧市场同比大幅增长150%

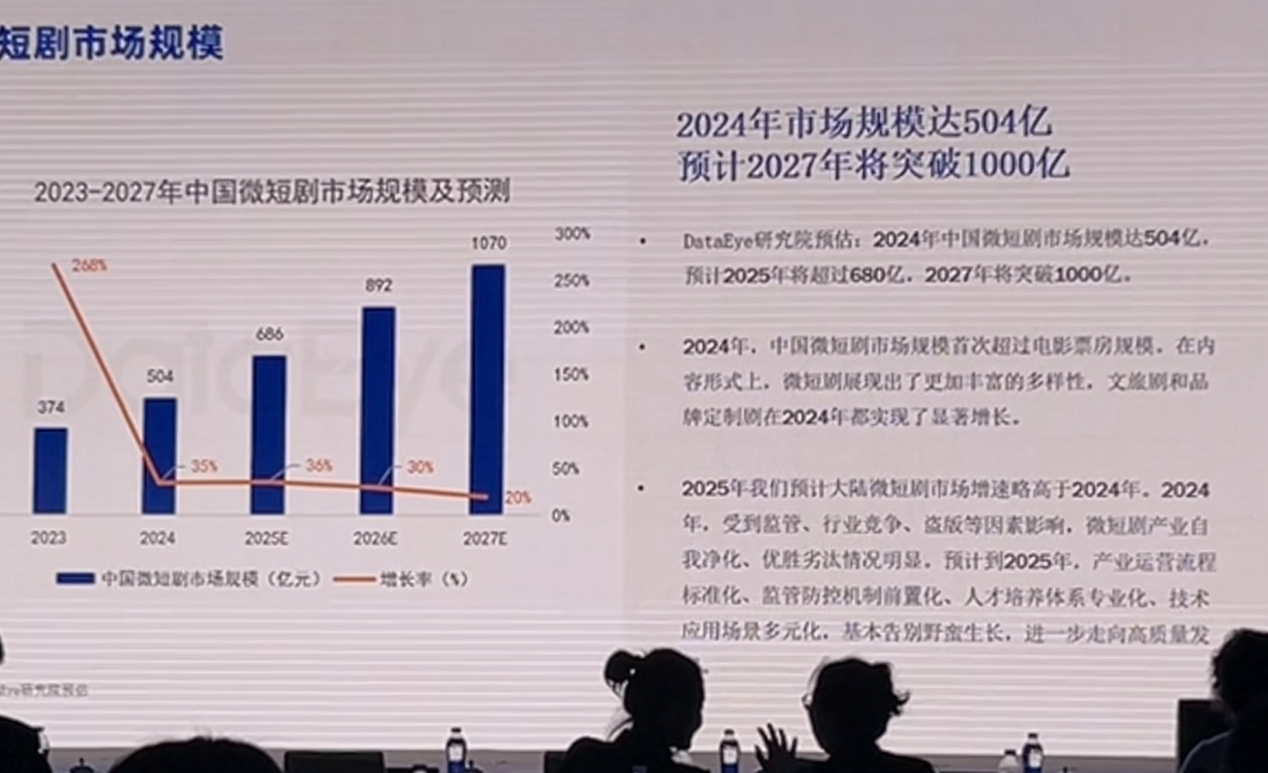

DataEye研究院预估,2024年中国微短剧市场规模达504亿元,同比增长35%;预计2025年将超过680亿元,在2027年达到1000亿元,未来两年市场规模同比增幅在30%左右。

2024年,中国微短剧市场规模首次超过电影票房规模。在内容形式上,微短剧展现出了更加丰富的多样性,文旅剧和品牌定制剧在2024年都实现了显著增长。

汪祥斌称,2025年大陆微短剧市场增速预计略高于2024年。受监管、行业竞争、盗版等因素影响,2024年微短剧产业自我净化、优胜劣汰情况明显。

进入2025年,随着产业运营流程标准化、监管防控机制前置化、人才培养体系专业化、技术应用场景多元化等发展,行业将告别野蛮生长,进一步走向高质量发展。

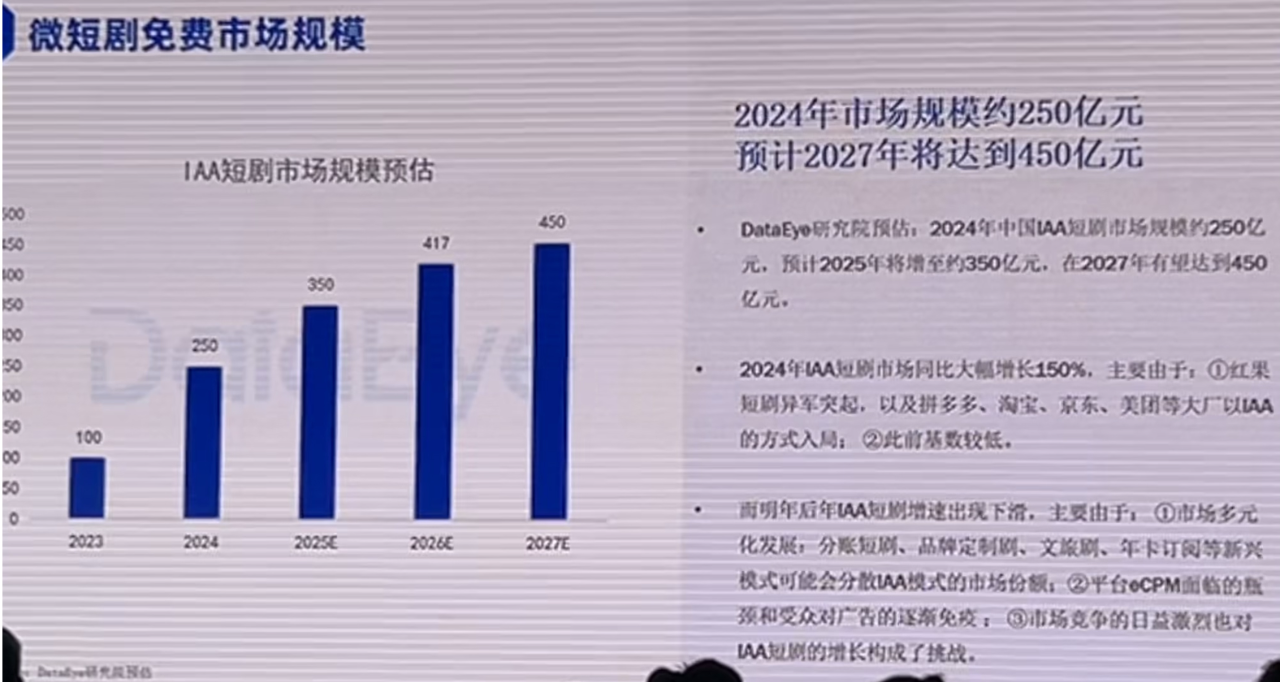

在微短剧市场中,微短剧免费市场规模增长明显。DataEye研究院预估,2024年中国IAA短剧市场规模约250亿元,预计2025年将增至约350亿元,在2027年有望达到450亿元。

数据显示,2024年IAA短剧市场同比大幅增长150%,主要是此前该市场基数较低,加上红果短剧异军突起,以及拼多多、淘宝、京东、美团等大厂以IAA的方式入局。

汪祥斌认为,明后年IAA短剧增速或将有所下滑,一方面短剧市场多元化发展,分账短剧、品牌定制剧、文旅剧、年卡订阅等新兴模式可能会分散IAA模式的市场份额。

另一方面平台eCPM面临的瓶颈和受众对广告的逐渐免疫。此外,市场竞争的日益激烈也对IAA短剧的增长构成了挑战。

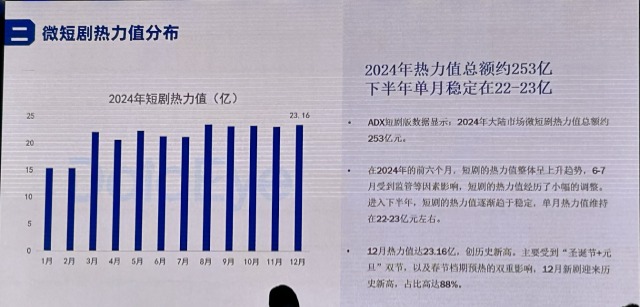

从微短剧热力值分布来看,2024年,微短剧热力值分布虽有波动,但仍处于不断走高的过程。ADX短剧版数据显示,2024年大陆市场微短剧热力值总额约253亿。

在2024年的前六个月,短剧的热力值整体呈上升趋势,6、7月受到监管等因素影响,短剧的热力值经历了小幅的调整。

进入下半年,短剧的热力值逐渐趋于稳定,单月热力值维持在22-23亿元左右。12月热力值达23.16亿,创历史新高。主要受到“圣诞节+元且”双节,以及春节档期预热的双重影响,12月新剧迎来历史新高,占比高达88%。

微短剧投流规模达330亿,女频领先优势扩大、新剧投放时长约7天

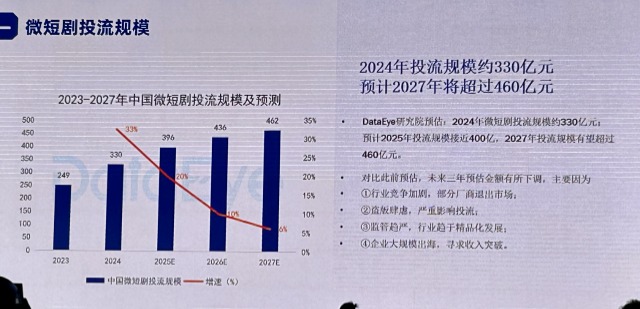

这两年,随着微短剧市场规模的发展,微短剧投流规模数值逐渐走高。DataEye研究院预估,2024年微短剧投流规模约330亿元。在2025年投流规模达到400亿元,至2027年规模有望超过460亿元。

汪祥斌预估,未来三年微短剧投流预估金额逐渐走低,原因在于:一是,行业竞争加剧,部分厂商退出市场;二是盗版肆虐,严重影响投流;三是监管趋严,行业精品化发展;四是企业大规模出海,寻求收入突破。

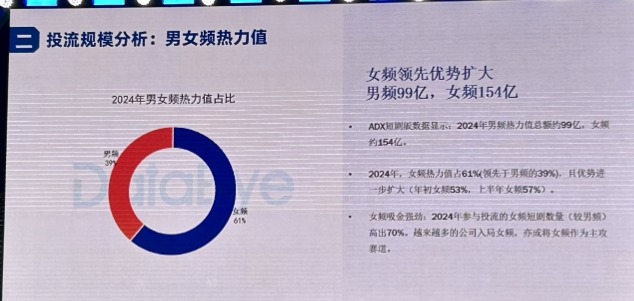

目前在微短剧投流上,男女频热力值中,女频优势较大。ADX短剧版数据显示,2024年男频热力值总额约99亿,女频约154亿。2024年,女频热力值占比为61%,领先于男频的39%,且优势进一步扩大,年初女频热力值占比53%,上半年占比攀升至57%。

数据显示,2024年参与投流的女频短剧数量较男频高出70%。越来越多的公司入局女频,亦或将女频作为主攻赛道,因此未来两年,这一赛道的竞争同样激烈。

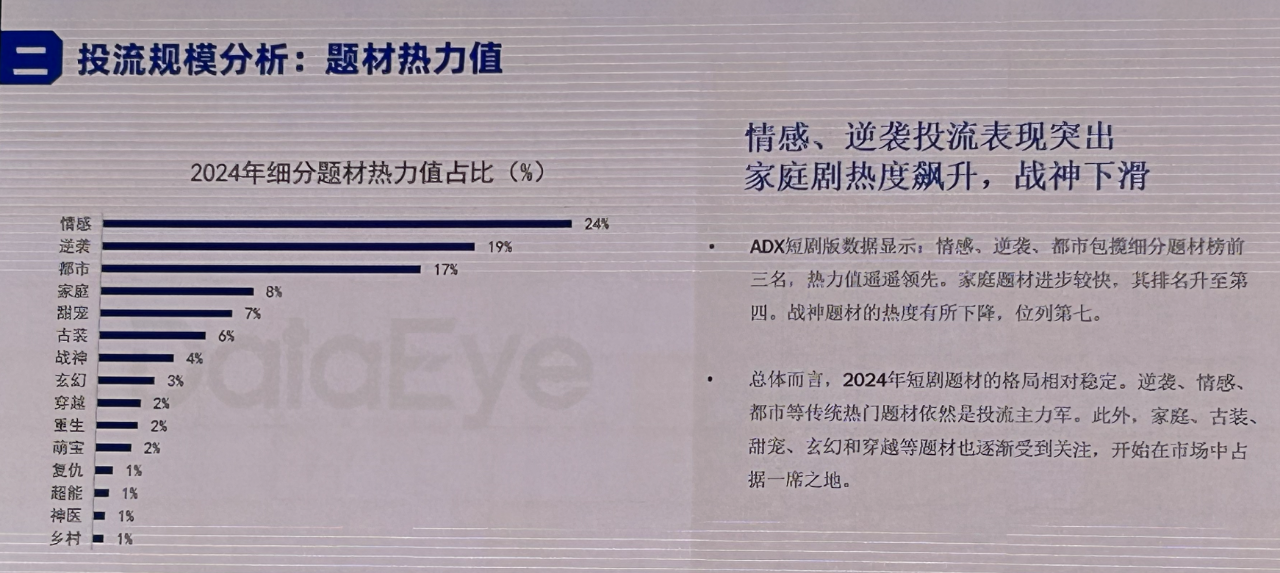

从微短剧投流题材来看,情感、逆袭投流表现突出,家庭剧热度飙升。ADX短剧版数据显示,情感,逆袭、都市包揽细分题材榜前三名,热力值遥遥领先。

家庭题材进步较快,其排名升至第四。战神题材的热度有所下降,位列第七。总体而言,2024年短剧题材的格局对稳定。

逆袭、情感、都市等传统热门题材依然是投流主力军。此外,家庭、古装、甜宠、玄幻和穿越等题材也逐渐受到关注,开始在市场中占据一席之地。

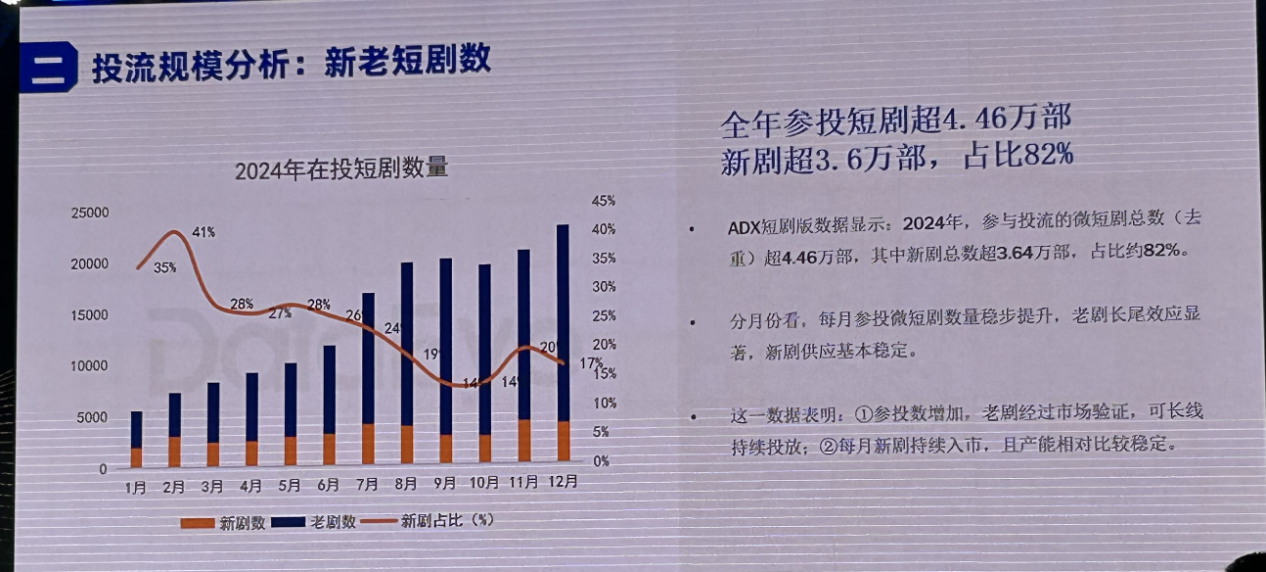

从2024年在投短剧数量观察,2024年,参与投流的微短剧总数超4.46万部,其中新剧总数超3.64万部,占比约82%。按月份分布来看,每月参投微短剧数量稳步提升,老剧长尾效应显著,新剧供应基本稳定。

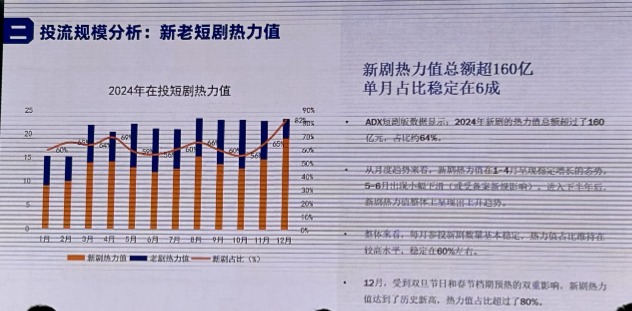

若从新老短剧热力值上分析,2024年新剧的热力值总额超过160亿元,占比约64%。

从月度趋势来看,新剧热力值在1-4月呈现稳定增长态势,5-6月出现小幅下滑。进入下半年,新剧热力值整体上呈现上升趋势。

整体来看,微短剧行业每月参投新剧数量稳定,热力值占比维持在较高水平。12月,受到双旦节日和春节档期预热的双重影响,新剧热力值达到历史新高,占比超过80%。

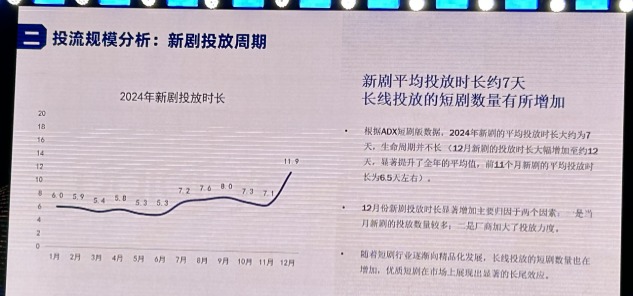

在新剧投放周期上,ADX短剧版数据显示,2024年新剧的平均投放时长大约为7天,生命周期并不长。在2024年热力值排名前20的短剧中,平均投放天数达到了约198天。而对于排名前10的头部短剧,它们的累计平均投放天数约为191天。

相信未来,随着微短剧行业逐渐向精品化发展,长线投放的短剧数量增加,优质短剧在市场上展现出显著的长尾效应。

再来看2024年的短剧热力值分布,约有一半的短剧累计热力值低于100万。超过8成的短剧热力值在500万以下。超过9成在1000万以下。仅有1.38%的短剧热力值超过3000万,0.33%的短剧热力值超过5000万。

从这点上看,短剧热力值的分布呈现高度集中的特点。具体来说,106部短剧的热力值达到46亿,在所有短剧中的占比约18%。

从野蛮生长走向规范高质量增长,政策、出海、AIGC助推发展

无论是市场规模预估还是投流分析,目的都是通过数据预测未来发展。在这场演讲中,汪祥斌也对微短剧未来的发展趋势提出了一些看法。

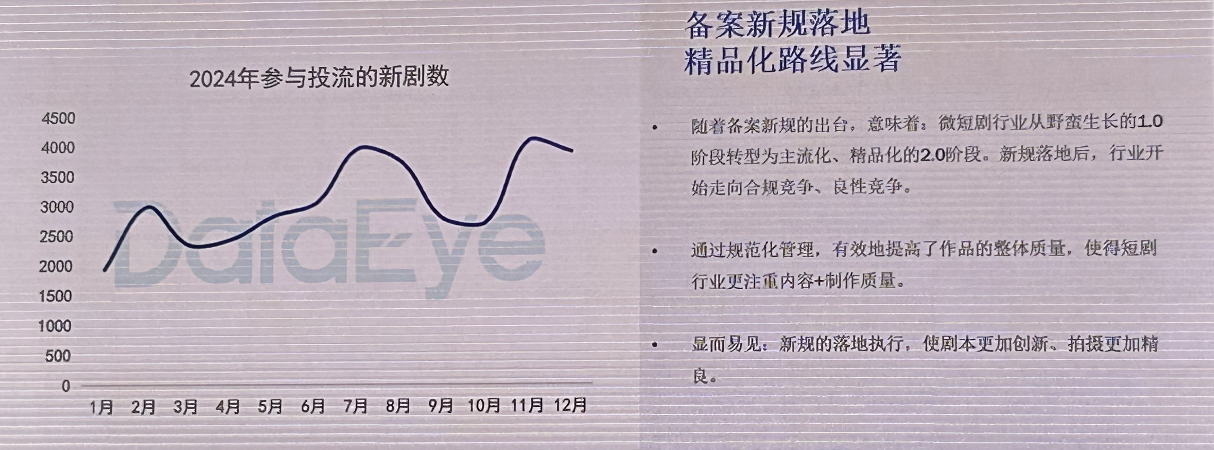

在他看来,短剧备案新规的落地,不仅有效提高了短剧作品的质量,使得短剧行业更加专注内容+制作的质量。未来微短剧行业将从野蛮生长的1.0阶段转型为主流化、精品化的2.0阶段。

同时,在政策和大厂的进驻下展现更多元的发展。今年以来,全国各地都有多政策出台扶持微短剧,而这些政策的出台将加速城市特色文化的输出,扩大就业和人才留存。

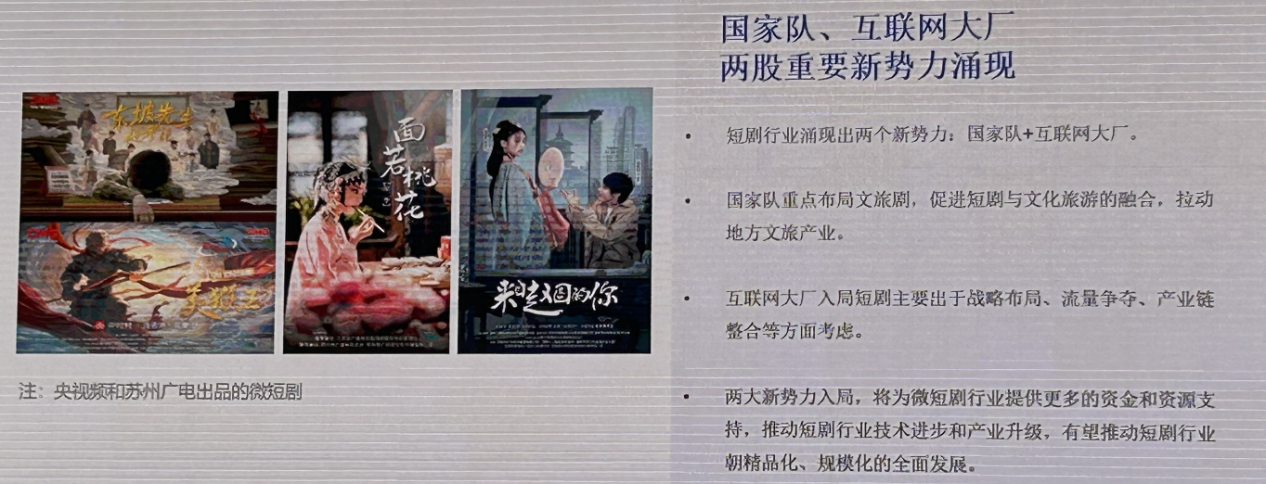

目前短剧行业已经涌现出两大势力,国家队与互联网大厂。国家队重点布局文旅剧,促进短剧与文化旅游的融合,拉动地方文旅产业。互联网大厂入局短剧主要是出于战略布局、流量争夺、产业链整合等方面的考虑。

这两大势力的入局,将为微短剧行业提供更多的资金和资源支持,推动微短剧行业技术进步和产业升级,推动短剧行业朝精品化、规范化全面发展。

短剧行业也在加速出海以及进行AIGC技术迭代。数据显示2024年海外短剧市场规模达到40亿元。海外短剧内容供给量呈现爆炸式增长,增速远超国内市场。

与国内市场相比,海外短剧市场仍处于早期阶段。其中,欧美市场对于优质内容的需求巨大,但市场上的内容供给相对较少。

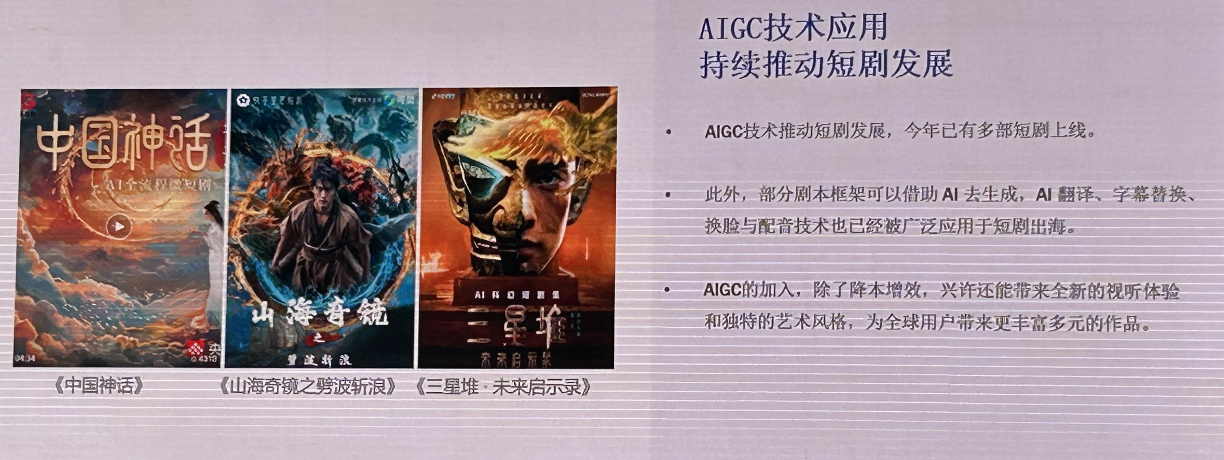

在AIGC方面,今年已有多部短剧借助到AI技术。例如部分剧本框架借助AI生成,AI翻译、字幕替换、换脸与配音技术也已经被广泛应用于短剧出海。

AIGC技术的加入,除了降本增效,或许还能给行业带来全新的视听体验和独特的艺术风格,为全球用户带来更丰富多元的作品。

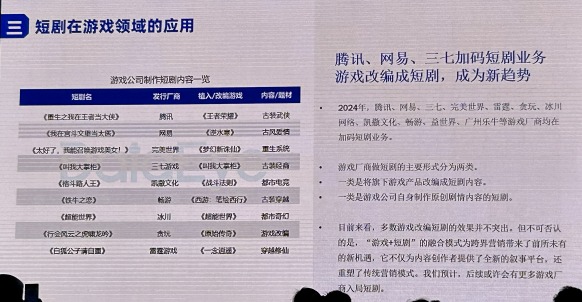

此外,短剧+正在不断扩圈成为新的营销手段。过去一年,短剧+文旅、短剧+游戏、短剧+电商等层出不穷,其中短剧+游戏也是今年的一大新趋势,并且已有不少头部游戏厂商入局。

2024年,腾讯、网易、三七、完美世界、雷霆、贪玩、冰川网络、凯撒文化、畅游、益世界、广州乐牛等游戏厂商均在加码短剧业务。游戏改编短剧已经成为新趋势。

目前游戏厂商做短剧的主要形式分为两类:一是将旗下游戏产品改编成短剧内容;二是游戏公司自身制作原创剧情内容的短剧。

不过,多数游戏改编短剧的效果并不突出。但不可否认的是,“游戏+短剧”的融合模式为跨界营销带来了前所未有的新机遇,它不仅为内容创作者提供了全新的叙事平台,还重塑了传统营销模式。预计后续或许会有更多游戏厂商入局短剧。

确实,短剧制作周期短、成本低、传播速度快、范围广。未来必将与更多行业发生强烈化学反应,解锁更多的可能性,游戏虽是其中一部分,但也许会碰撞出更多新玩法。

手机端

手机端

搜索

搜索